Esse artigo técnico apresenta pontos relevantes sobre a análise de viabilidade de projetos, em especial será abordada a Taxa Interna de Retorno (TIR) com considerações sobre o seu uso, vantagens de sua aplicação e limitações da ferramenta. São demonstradas as principais ferramentas utilizadas para a análise de viabilidade de projetos, bem como a importância dessa etapa para a Gestão de Projetos em qualquer organização.

Palavras-chave: análise de viabilidade; projetos; TIR; Payback; VPL

ABSTRACT

This technical article presents important points about the viability analysis of projects in particular will be addressed Internal Rate of Return (IRR) with considerations on their use, advantages of its application and limitations of the tool. It has demonstrated the main tools used for analysis of project viability and the importance of this step to Project Management in any organization.

Keywords: viability analysis, projects, IRR, Payback, NPV

1. Introdução

As empresas, principalmente em um mercado cada vez mais globalizado, devem estar preparadas para enfrentar a competição e os impactos no mercado onde atua. Para tanto, são necessários investimentos em diversas áreas, tais como: aquisição de novos equipamentos, desenvolvimento de novas tecnologias e processos, ampliação da capacidade de produção, etc.

Para tanto, as boas práticas de gerenciamento de projetos asseguram que todo projeto deve ser analisado em função do seu custo-benefício, ou seja, se o retorno obtido compensa o investimento a ser feito, considerando-se ainda um adicional referente ao risco envolvido no projeto. Dessa forma, através da análise de viabilidade econômico-financeira as organizações podem prever os resultados que serão obtidos a partir do investimento e também comparar as opções de investimentos disponíveis.

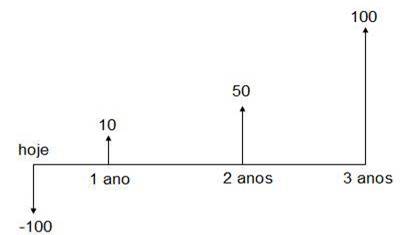

Para efetuar a análise de viabilidade de um projeto deve-se, inicialmente, elaborar o fluxo de caixa que irá contemplar a expectativa de investimento inicial, bem como os resultados a serem obtidos a partir da efetivação daquele projeto. O investimento inicial deverá contemplar todas as despesas necessárias para a efetiva implantação do projeto que está sendo gerenciado. Já a expectativa de resultados será a diferença entre as receitas advindas daquele projeto e as despesas para sua manutenção.

Figura 1 – Exemplo do fluxo de caixa de um projeto

Com o fluxo de caixa em mãos, pode-se utilizar diversas ferramentas de análise a fim de se determinar a viabilidade ou não da implantação de um projeto. Dentre as mais freqüentemente utilizadas, estão: Payback, Valor Presente Líquido (VPL) e Taxa Interna de Retorno (TIR).

2. Principais Métodos de Análise do Fluxo de Caixa

O método do Payback consiste em analisar o tempo necessário para que o recurso investido seja recuperado através da geração de fluxo de caixa posterior. Primeiramente, o investidor, ou o patrocinador do projeto, deve estabelecer um prazo máximo para obter o valor investido de volta. Em seguida, os fluxos de caixas serão somados até que se obtenha valor igual ao investimento inicial.

Confrontando-se o tempo exigido pelo investidor e o calculado através do somatório dos fluxos de caixa, teremos que o projeto será viável quando o tempo necessário para se recuperar o investimento for igual ou inferior ao determinado pelo investidor. O Payback Simples é calculado utilizando-se o somatório simples dos fluxos de caixa, já no Payback Descontado é acrescentada uma taxa de desconto ou atratividade que irá considerar o valor do dinheiro no tempo, tornando assim o cálculo mais próximo da realidade.

Por ser um método mais simples e de cálculo fácil, o Payback geralmente é utilizado em análise de projetos sem maior impacto financeiro para empresas ou ainda como um segundo filtro de análise, quando, por exemplo, se comparam dois projetos em que pelos outros métodos disponíveis chega-se a valor semelhante.

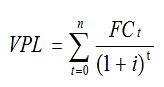

O método do Valor Presente Líquido (VPL), também conhecido como método do fluxo de caixa descontado, assim como o Payback Descontado, leva em consideração o fator tempo no fluxo de caixa, aplicando-se ainda uma taxa de desconto que deve indicar o valor justo considerando-se o risco existente no investimento.

Essa metodologia busca comparar o montante investido com o valor presente dos fluxos de caixa gerados pelo projeto só que, diferentemente do Payback Descontado, o VPL considera todos os fluxos de caixa do projeto e não somente aqueles que ocorrem antes de se alcançar o valor investido.

A fórmula básica para cálculo do VPL é:

Figura 2: Fórmula do VPL

Onde:

t: Período (Anos ou Meses)

n: Vida útil do projeto

i: Taxa Mínima de Atratividade

FC: Fluxo de Caixa Líquido

O valor do projeto de investimento será calculado, portanto, a partir de quatro variáveis:

• Montante a ser investido;

• Geração de fluxo de caixa;

• Período de ocorrência do fluxo de caixa;

• Nível de risco associado ao fluxo de caixa.

O valor presente líquido engloba todas as variáveis citadas em seu cálculo, sendo que além da fórmula matemática, as calculadoras financeiras e planilhas eletrônicas mais comuns do mercado efetuam o VPL de forma automática a partir do lançamento do investimento e do fluxo de caixa. A análise do VPL é bem simples, caso o valor obtido seja positivo o projeto é viável, caso negativo deverá ser rejeitado.

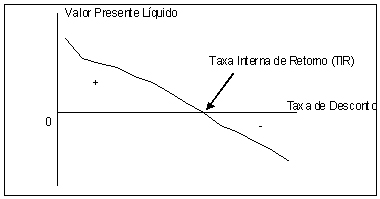

A taxa interna de retorno (TIR) representa a taxa que torna o VPL nulo, ou seja, representa a taxa que deverá ser comparada com o custo de capital exigido para o projeto. Assim, caso a TIR de determinado projeto seja superior ao custo do capital o projeto deve ser aceito, caso seja igual pode ou não ser aprovado e caso seja inferior o projeto deve ser rejeitado. No gráfico, podemos visualizar a relação entre a TIR e o VPL:

Figura 3: Relação entre a TIR e o VPL

A TIR e o VPL são os métodos de análise de viabilidade mais utilizados, embora para o cálculo da TIR, em função de sua complexidade, sejam necessárias calculadoras financeiras ou planilhas eletrônicas.

3.Vantagens e Limitações da Utilização da Taxa Interna de Retorno

Em função de suas características podemos identificar vantagens e limitações na utilização da TIR para a análise de viabilidade de projetos.

Por apresentar uma taxa como resultado, a TIR possibilita que os gestores a identifiquem claramente e possam compará-la com a taxa estabelecida para o custo de capital. Assim, a sua utilização é muito bem aceita entre os executivos financeiros que, em geral, preferem decidir com base em uma taxa expressa em percentual, ao contrário do VPL que apresenta um número natural.

Em função disso, a utilização da TIR é extremamente difundida em todo o mundo, sendo um padrão em calculadoras financeiras e em planilhas eletrônicas.

Em relação às limitações, temos que a TIR assume que os fluxos de caixa são reinvestidos à sua própria taxa, ou seja, que os mesmos serão descontados a partir da taxa calculada. Entretanto, caso a TIR assuma valores extremos (muitos elevados ou muito baixos) a mesma deixa de representar a verdadeira rentabilidade do investimento, uma vez que é pouco plausível que a organização reinvista os fluxos de caixa em taxas extremamente elevadas ou insignificantemente baixas.

Outra limitação desse método ocorre nos casos em que ocorrem mudanças no sinal do fluxo de caixa. Quando isso ocorre, existe a possibilidade de ser gerada uma TIR a cada mudança no sinal do fluxo de caixa, o que dificulta a análise de viabilidade do projeto.

4. Conclusão

A Taxa Interna de Retorno (TIR) enquanto ferramenta de análise de viabilidade de projetos apresenta vantagens e limitações em sua utilização. Portanto, o gestor de projetos deverá ter conhecimentos sobre a ferramenta a fim de utilizá-la nos projetos em que for conveniente e, também, optar por outra metodologia quando o uso da TIR não for adequado.

Entretanto, mais importante do que a metodologia a ser utilizada para a análise de viabilidade de projetos, é a devida dedicação na elaboração de um correto fluxo de caixa, pois caso o mesmo esteja superestimado ou subestimado, a ferramenta de análise partirá de uma base de dados incorreta, o que certamente prejudicará a decisão do investidor.

Assim, podemos afirmar que a análise de viabilidade de um projeto precisa ser tratada como ponto fundamental na gestão do mesmo, sendo que os responsáveis devem envidar todos os esforços necessários para que o processo seja feito de forma assertiva.

5. Bibliografia

BRITO, Paulo. Análise e viabilidade de projetos de investimentos. São Paulo: Atlas, 2003. 100 p.

GITMAN, Lawrence J.. Princípios de administração financeira. 7.ed. São Paulo: Harbra, 1997. 841 p.

Autores

Fagner Alves Dias e Graziella Carneiro Malaco

Fagner Alves Dias

Administrador

Analista de Planejamento e Projetos

SICOOB CENTRAL CREDIMINAS

Graziella Carneiro Malaco

Arquiteta e Urbanista

Coordenadora de Projetos

JBA ARQUITETURA

Ex-alunos da pós-graduação em Gestão de Projetos do Ietec

{kind=link}